令和のポンジスキーム??? トケマッチから学ぶ、ダマされないための知恵

動画はこちら

1 はじめに

ロレックスが消えた?「時計シェア」の危うい中身高級時計シェア「トケマッチ」破たんの背景(東洋経済オンライン 2024年2月14日)

「貸していた高級時計が戻ってこない――」

ロレックスをはじめとする高級ブランド時計を借りたい人、貸したい人をマッチングするシェアリングサービス「トケマッチ」の運営会社・ネオリバースが突然の解散を発表した。これにより同社に貸し出していた時計オーナーに時計が返却されない状況が続いている。

このような報道に始まったトケマッチの問題は、ついに運営会社である合同会社ネオリバースの元代表に逮捕状が発付され、指名手配されるに至った。

その上で、

運営会社の元代表が業務上横領容疑で指名手配された高級腕時計のシェアリングサービス「トケマッチ」を巡り、8日時点で33都道府県警が業務上横領や詐欺の疑いで被害届計173件を受理したことが11日、捜査関係者への取材で分かった。(3/11千葉日報)

と、被害は全国規模になりつつあるようだ。

この問題について、筆者においていろいろ調べてみた。分かったのは、明らかに怪しいビジネスモデルであることであり、自己防衛するしかないということである。

2 トケマッチのスキーム

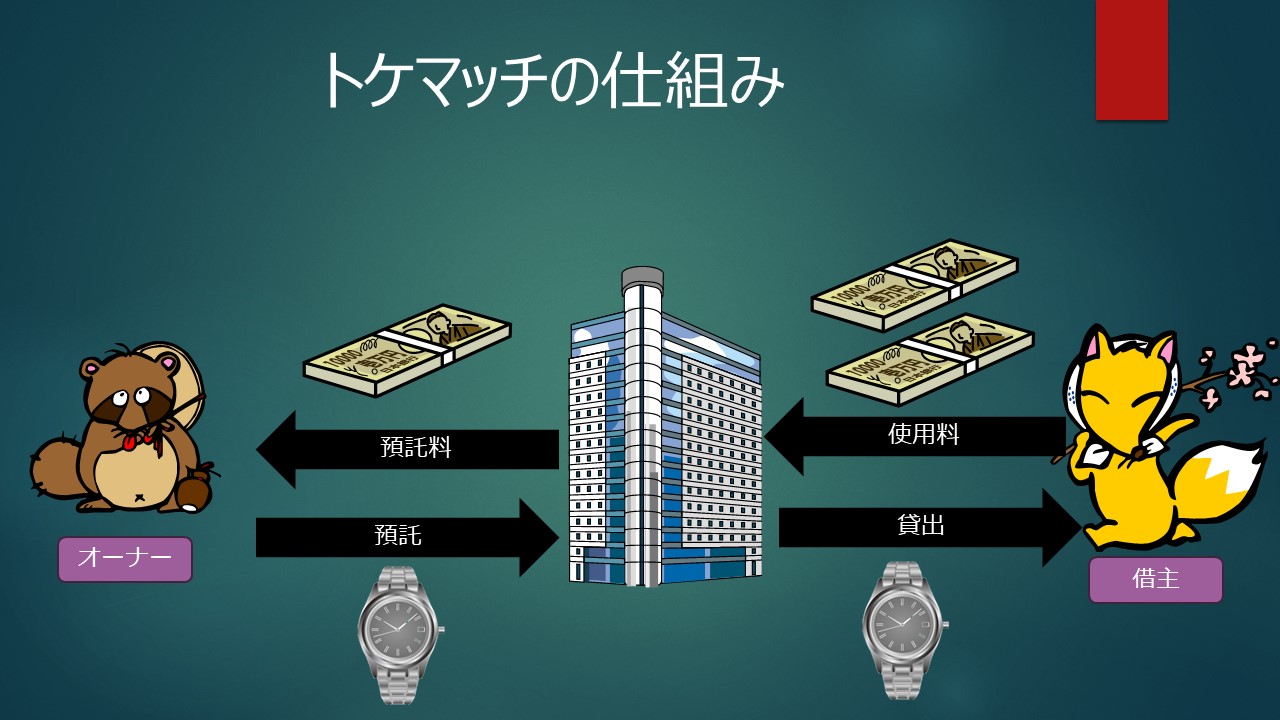

運営会社のホームページや報道記事を見ると、トケマッチのスキームは、ロレックスなどの高級時計を所有しているオーナーから時計を借り上げ、それを、時計を借りたい人に貸し出して使用料を徴収し、オーナーに預託料を支払うというものである。

しかしこれは、よく考えてみると、銀行と同じである。銀行は預金者から預金を集め、それを企業に貸し付けるなどして運用し、貸付によって得た利息から、預金者に利息を支払うスキームである分けで、預金が時計という動産に置き換わったに過ぎない。

3 うさんくささしかない運営会社

では、トケマッチの運営会社は、メガバンクみたいにしっかりした会社なのかというと、月とすっぽんどころかそれ以上である。

トケマッチの運営会社の登記事項証明書を見てみると、会社が設立されたのは令和2年7月7日であり、報道によるとトケマッチのサービス開始が令和3年1月頃と言うから、その僅か半年程度前のことである。

本社は、当初、大阪市中央区玉造(以下略)に存在したようであるが、筆者が住所をインターネットで検索したところ、私書箱がヒットした。郵便物のやり取りをするためだけの住所と思われ、いわゆるペーパーカンパニーである。その後、令和3年2月に、本社を大阪市中央区常盤町(以下略)に移転しているところ、こちらの住所も、インターネットで検索したところ、ワンルームマンションのようである。資本金も、777万円と、いかにもふざけた数値である。合同会社は会計監査も緩いので、777万円の資本の引き当てが本当にあったのかどうかも疑わしい。

会社の公式ホームページをみても、

購入するよりも経済的なサブスクリプションと、売却するよりも実利的なシェアリングエコノミーを掛け合わせた、新しい形の腕時計ライフをお楽しみいただけます

などと、陳腐な横文字が並んでいて、うさんくさいコンサル会社がわけも分からず横文字を並べている姿を彷彿とさせる。とにかく、うさんくさいのだ。

そもそも、ロレックスなどの高級時計を預かる会社である以上、保管には専用の金庫を設けて、保険をかけるなどしておかなければ危険だと思われ、それがマンションの一室のペーパーカンパニーでどのように行われていたのかは不明である。

4 うますぎる投資話

関西テレビの報道によると、約100万円のロレックスをトケマッチに預託することで、月\34,900の預託料を受け取る契約になっていたとのことである(関西テレビ 2月9日)。

これは明らかにうますぎる話である。100万円の元本で月額35,000円とすれば、年利に換算すると42%である。そんな馬鹿なというレベルである。

いくつか比較してみよう。銀行の定期預金の利率なんて0.04%あればいい方である。長期国債10年ものの利回りは、だいたい0.7-0.8%程度である。株式の配当利回りでも、4%だと高配当銘柄として特集されるだろう。バブル期ならいざ知らず、年利42%の金融商品など、どう考えてもおかしいのである。

5 当初から自転車操業であった疑惑

このようなスキームが、そもそも成り立つとは考えにくい。

そもそも、100万円の時計を月額35,000円でオーナーから借りるということは、貸す側にはどう考えても月額35,000円で貸し出さないと、利益が出る余地はない。しかし、いくらロレックスといっても、わざわざ月額35,000円も払って借りる人がどれだけいるのかという話である。

確かに、世の中には、ベンツのレンタカーを借りて、ナンバープレートが写らないように(わナンバーだとレンタルだとバレてしまうから)写真を撮影し、インスタグラムにアップしていいねをもらうことで虚栄心を満たすような人もいるようである。ロレックスを寿司屋の卓上に並べて炎上した人もいた。しかし、それを月額35,000円払ってまでやるかというとそれは別の話である。

実際には、オーナーから借りた時計がすぐに貸出に回せるとは限らないし、配送料などの経費もかかるから、会社の利益を考えると、月に4万円とか5万円で貸し出さないと、ビジネスとしては立ちゆかないはずである。しかし、月5万円であれば年60万円である。年60万円払って100万円のロレックスを借りるくらいなら、買った方がマシだろう。

朝日新聞の記事によると、トケマッチは、事業開始後1年後には、既に時計を勝手に売却していた疑惑が持たれている(朝日新聞デジタル3月11日)。

つまり、借り手がいないため、オーナーに支払う預託料ばかりがかさみ、預託料の原資を賄うために時計を売却するという、自転車操業に陥っていた可能性が大であると考えられるのである。

もっとひどい想像をするならば、当初から時計を貸し出す予定などなく、貸し出すという名目で時計を集めて、時計を勝手に売却し、売却した金を持ち逃げする心算だったという可能性すらないとは言えない。もしそうなら、計画的な詐欺ということになる。

6 ダマされないために

このように、トケマッチは、登記事項証明書を見ただけでも、運営会社も極めてうさんくさいものであり、話自体もうますぎる。ちょっと考えれば、インチキかもしれないと警戒する要素が随所にあったといえる。筆者にしてみれば、なんでこんなものにダマされるかという思いがある。しかし、現実には多数の被害者が出たようである。

では、どうすればダマされないようにできるのか。いくつか挙げてみたい。

(1)お金の流れを意識する

まずは、自分がこれから投資しようとする対象が、どのようなスキームで利益を上げているのかを考えることが重要である。当たり前の話であるが、実際には、なにものとも分からぬものに投資している人は少なくない。例えば、FXという言葉を聞いたことがあっても、FXの仕組みを理解している人はどのくらいいるだろうか。仕組みが分からないもののリスクを見積もることなどできない。

(2)うますぎる話には要注意

これも当たり前だが、絶対に儲かるとか、不自然に利率が高いとか、とにかくうまい話には裏があるということである。

トケマッチも、年利42%の利回りを保証するに等しく、怪しいというほかないのである。

もっとも、今回、時計を預けたオーナーのうちどのくらいの割合の人が、トケマッチの運用利回りを計算出来ていたのかは甚だ疑問である。計算をして数値化しないと、怪しいと気付くきっかけすらつかめない。また、年利42%というのが怪しいと気付くには、預金や国債、株式などの運用利回りがだいたいどのくらいか、身近な金融商品についての知識を身につけておく必要がある。

(3)運営会社をよく調べる

トケマッチの運営会社は、うさんくささの塊である。銀行業や証券業は、法律によって厳しい制限があり、万一破綻した場合にも顧客を保護するための手段が執られている。しかしながら、やっていることは銀行や証券会社と実質的に変わらないのに、トケマッチの運営会社にはあまりに会社としての実態がなさ過ぎる。このようなものに自分の大切な財産を預けるということは、狼に赤ずきんを預けるようなものである。

(4)安易に他人を信用しない

そうでなくとも、時計は小さな動産で換金性が高いから、盗もうと思えば一瞬である。その際に取り返すことは容易でない。「人を見たら泥棒と思え」というのはよく言ったもので、どこの馬の骨ともわからぬ相手に、自分の財産を預けることがどれだけリスクを伴うか、考えなければならない。

(5)過去の事例を知る

これまで、日本や世界では、似たような投資被害が何度も起こってきた。詳細は各自で検索してもらいたいが、例えば

- ポンジスキーム(ネズミ講)

- 豊田商事

- オレンジ共済

- ジャパンライフ

- あぐら牧場

等々。過去の事例を知っていれば、トケマッチに時計を預けようなどとは思わなかったはずである。

7 おわりに

昨今、国は、NISAだとかiDeCoだとか、国民に積極的な投資を呼びかけている。しかしその仕組みが分かっている人がどれくらいいるだろうか。投資は自己責任であり、知識がない状態で仕組みの分からないものに投資するのは危険である。他人任せにせずに、自分の財産は自分で守るしかないのである。

事務所ホームページ 刑事事件特設サイト https://mfuklocriminaldiffence.com/  医療事件特設サイト https://mfuklomedical.com/ 離婚事件特設サイト https://mfuklorikon.com/

医療事件特設サイト https://mfuklomedical.com/ 離婚事件特設サイト https://mfuklorikon.com/  Twitter https://twitter.com/mizuno_ryo_law

Twitter https://twitter.com/mizuno_ryo_law

その他のコラム

少年事件の管轄 マークイズ事件に関する疑問

はじめに 最初に、こちらの報道記事をご覧いただきたい。 逮捕の少年を福岡家裁に送致 福岡地検 事件は鹿児島家裁に 商業施設刺殺事件 「明るくかわいい孫」手負えぬ一面も…少年の祖父苦悩 福岡の女性殺害事件 福岡市にある大型商業施設で、今年の8月に、15歳の少年が面識のない女性を刺殺するという事件が発生した。少年は、複雑な家庭環境に育ち、児童福祉施設や...

教職員によるスマホの没収は適法か?

「子どもが学校で「スマホ」を没収されました…進級するまでと言われましたが、スマホは「解約」した方がいいでしょうか?」 このような教師がいるとすれば、言語道断の対応である。 学校の教師には、授業中にスマホで遊ばないようにする限度で一時的にスマホを取り上げる権限はあっても、それ以上にスマホを保護者に返還しないなどの権限はない。 合理的な理由もなく保護者に返さない場合は不法行為が成立しうるし、自分でそのスマホを遊びに使うなどすれ...

第1回公判期日後の保釈に対する検察官抗告

弁護士になってから、勾留請求却下や、第1回公判期日前の保釈許可決定に対して、検察官が準抗告をしてきたことは数えるほどしかない。その事案も、器物損壊といいながら実際にはストーカーであるとか、共犯者が相当数いる詐欺事件で比較的早期に保釈が認められた事案なので、検察官はかなり慎重に準抗告するかどうかを検討しているものだと思っていた。 しかし、第1回公判期日後の保釈許可決定(当然、第1回公判期日前では保釈が通らなかった事案)について...

最決令和7年5月21日令和7年(し)328号 第1審の有罪判決をした裁判官が当該被告事件の控訴裁判所のする保釈に関する裁判に関与することはできないとした事例

判旨 記録によると、頭書被告事件の控訴裁判所である札幌高等裁判所が、同被告事件の第1審の有罪判決をした裁判官を含む合議体で、保釈請求を却下する決定をし、原審が、申立人からの異議申立てを棄却する決定をしたことが明らかである。 しかしながら、控訴裁判所において、当該被告事件の第1審の有罪判決をした裁判官には、事件について前審の裁判に関与したという、刑訴法20条7号本文の定める除斥原因がある。そして、控訴裁判所のする保釈に関する...